“我什么时候开的月付功能?”前不久,家住北京的陈先生刷到一条来自抖音的还款提醒,让他稀里糊涂。点开订单细则才想起来:本年3月购买商品时,他意外点了“月付”按钮,“那时我以为是我常用的信用卡支付,没多看,也莫得想那么多。”

陈先生的遭逢并非个例。在酬酢平台上,外卖、网购、订票、打车时,这种“绑缚支付”终点大宗,不少用户都碰到过:到了付款那一步,App上跳出来的支付页面,本以为是默许支付方式,却在不经意之间怒放了分期或类信用卡居品,有“白条”“月付”“先享后付”之类的选项,配上“立减”“优惠”“随即减”等优惠,直到收到账单或还款时才发现,这笔钱不是通例扣款支付,摇身一形成了“你借的”小额贷款。

针对这一乱象,监管照旧脱手。就在近期,央行等八部门皆集发布的《金融居品集聚营销处理观念》(以下简称《处理观念》)负责对外公布,并将于本年9月30日负责实践。这份文献的中枢条件之一,是不容支付与信贷绑缚。这意味着当年购物平台通过支付方式为信贷居品导流行将被叫停。

也便是说,以后付款页面里,银行卡、余额、零钱与花呗、白条之类的借债或分期居品,将被差别开,贷款类居品弗成再以与支付器具玷辱的方式出现。

贝壳财经记者实测多个平台发现,面前部分平台的“收银台”已下架关系信贷居品,但亦有部分平台的信贷居品仍保留在支付列表之中。多个平台还会在支付时优先向用户推选怒放讯贷居品,并隆起优惠力度,弱化怒放居品的辅导。

还款短信惊现170元欠款“默许支付”变因素期贷或类信用卡

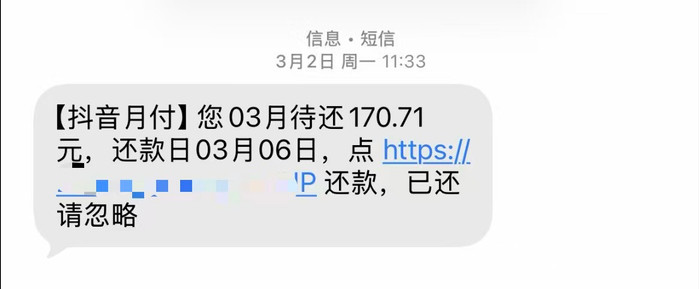

“您3月待还170.71元。”本年3月2日,陈先生倏得收到抖音月付的短信,辅导其偿还3月的欠款。但陈先生对我方何时怒放的月付功能、何时使用的这个功能澈底莫得印象。由于牵挂个东谈主信用受到影响,他如故先将欠款还清了。

陈先生向贝壳财经记者展示了他2月以来的订单细则:在2月2日及之前,他在抖音平台结算时的支付方式均为“抖音支付”“抖音支付(招商银行信用卡)”,而从2月3日23:18支付的一单46元的往复启动,当月通盘订单的支付方式都形成了“月付”。

陈先生告诉贝壳财经记者,他在抖音等平台上购物时,绑定了一张信用卡行为默许支付方式,因此一直以为我方结账使用的都是信用卡。

“有可能平台跳出了什么优惠,同期怒放了月付功能。但怒放月付功能也莫得强制阅读条件、上传身份证等法子诱骗,因此我并不记起我方怒放过月付功能。”陈先生默示,“一键开启”“无感支付”让他处于“澈底失忆”的现象,同期平台将其默许的支付方式改为了月付。“可能平台有过辅导,但这种所谓的辅导让东谈主毫无印象。”

而《处理观念》明确指出,在金融销耗者和投资者行将插足金融居品购买、金融工作使用法子时,平台应进行权臣提醒并诱骗强制阅读时辰。

有过访佛资历的还有彭女士。她告诉贝壳财经记者,此前在使用滴滴软件时也遭逢过访佛的情况。

“我只记妥当时打车结算时跳出了一个优惠,由于惊怖下车就没多想,以为如故用平时的支付方式,直到收到滴滴平台信用购要求还款的短信。”彭女士告诉贝壳财经记者,滴滴平台亦然“一键开启”径直支付。而这种分期还让她多付了一部分利息,“诚然钱未几,但总认为我方被诳骗了”。

贝壳财经记者对抖音、滴滴、京东、好意思团、携程、唯品会、得物、蘑菇街等平台均进行了测试。在测试中,贝壳财经记者发现,销耗者在平台购物支付时,并非每一单都会弹出怒放类信用卡居品给优惠的辅导。在屡次测试中,多个平台均有关系贷款信息弹出。

5月1日,贝壳财经记者在使用滴滴平台结算时,平台弹出了“推选使用信用购付款”的辅导页面。在这个页面上,滴滴用较大的橙色字体泄漏“-10.00元”字样,并标注“限时优惠”“本笔订单随即立减”,在“-10.00元”下方,平台用浅灰色较小字体标注“滴滴旗下小额销耗信贷居品”。而不才方的“我已阅读并同意信用购授信付款合同及信息授权、滴滴支付信息分享等公约”,未设有聘任框,而是标注“您点击按钮后,将从滴滴平台采集您的实名信息用于信用购工作”。用户只需点击最下方的“使用优惠并付款”按钮,即为怒放讯用购居品。

4月29日至5月1日,贝壳财经记者实测多款集聚平台的支付情况。上图为记者测试滴滴App付款时弹出的“信用购”付款推选界面。

4月29日,记者测试付款时,京东平台则跳出了“诱骗先享后付优先扣款方式”的辅导。在该辅导中,京东平台用较大的红色字体隆起“延后付款”权柄,并标注“体验快意后从白条扣款”。由于此时记者并未怒放京东白条,因此页面下方平台用较小字体标注“我已阅读并同意《白条信用赊购工作公约》偏激他公约,授权获取您在京东的身份信息用于本业务”,相通未设有聘任框。下方可点击的按钮标注的是“阐明诱骗”,莫得阐明怒放京东白条的关系辅导。

“这种作念法是应该被不容的营销方式。”招联首席经济学家董希淼告诉贝壳财经记者,集聚平台为信贷居品导流,是行业通用的手法。但这种“一键开启”的“无感”作念法,属于信贷与支付绑缚、玷辱的活动,这着实容易导致销耗者无法差别我方使用的是哪种支付方式如故信贷居品。同期,这类宣传在意隆起优惠而非信贷居品,辅导销耗者使用信贷居品,也容易导致过度假贷等问题。

按照《处理观念》要求,第三方互联网平台贷款居品将不得使用“低门槛”“秒到账”“低利率”等营销话术;支付机构不得误导用户玷辱支付器具与贷款居品;运用算法推选时候开展集聚营销的,不得诱骗辅导金融销耗者和投资者过度销耗的算法模子。这意味着在本年9月30日《处理观念》负责落地后,上述通过优惠辅导销耗者使用的作念法有望被全面叫停。

得物App等多家平台“收银台”信贷居品暂未差别

《处理观念》第十二条为支付与信贷划出一条明确的“红线”:非银行支付机构不得将贷款、钞票处理居品等金融居品列入支付器具选项,不得为贷款、钞票处理居品等金融居品提供营销工作。同期,支付机构的收银台页面中支付器具必须与贷款等金融居品区隔展示,不得误导用户玷辱支付器具与贷款居品。

董希淼指出,这意味着从2026年9月30日起,在第三方支付机构中,白条、月付等销耗信贷居品将无法再镶嵌支付法子。但在互联网电商平台的支付收银台页面中,这些信贷等金融居品必须要与通过余额结算的平淡支付进行差别,向销耗者昭示居品的类型,以免销耗者在使用时出现玷辱问题。在他看来,金融监管部门并非要阻绝这些金融居品的使用,而是要规范其营销方式,开云官方体育app保护金融销耗者的正当权柄。

“恒久以来,在电商、外卖等支付场景中,白条、月付等践诺为贷款的信贷居品,常与银行卡、账户余额等自有支付方式比肩展示。”有金融业内东谈主士指出,这种联想相通疲塌了“花我方的钱”与“借债花”的领域,容易导致用户在不知情下聘任信贷居品。而《处理观念》要求信贷居品的分离,是保护销耗者权柄的伏击措施。销耗者有知情权,因此平台和支付机构要让销耗者阐明我方到底是用的是哪种付款方式。《处理观念》恰是针对这一问题进行了明确规范。

面前,将销耗信贷居品镶嵌支付法子仍是互联网平台的主流作念法。

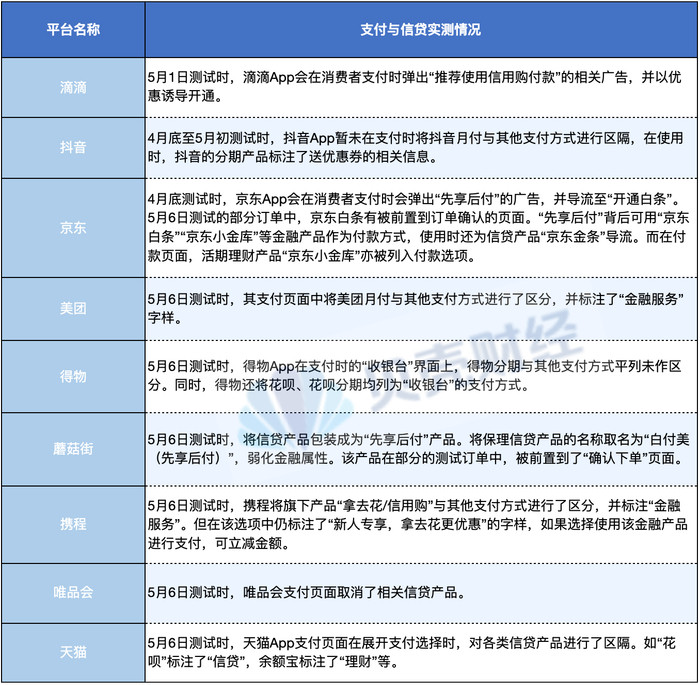

贝壳财经记者在5月6日实测中发现,部分平台暂未将贷款金融居品与平淡支付进行差别。

如在抖音平台上,行为抖音旗下的分期居品,抖音月付的分期居品与其他支付方式并行列出。尽管排序相对靠后,但其在不分期及各不同期限分期选项上,均标有“10元优惠券”字样。

得物App在支付时的“收银台”界面上,也将得物分期与其他支付方式平列。同期,得物还将花呗、花呗分期均列为“收银台”的支付方式。

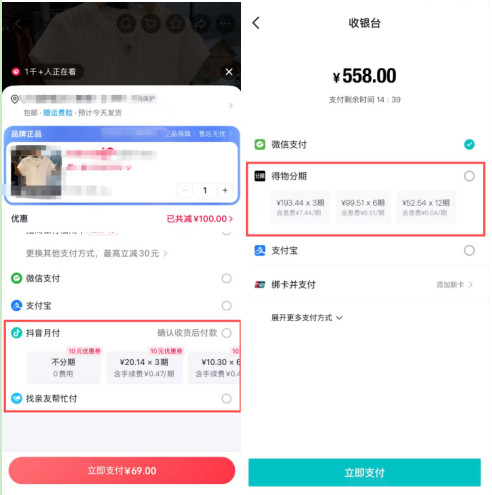

5月6日,贝壳财经记者实测了多款集聚平台的支付情况。左图为记者测试抖音App付款时发现,抖音月付并未与其他支付方式进行差别,且使用可赢得优惠券;右图为记者在测试得物App付款时收银台的情况,当今该App亦未将分期居品与其他支付方式进行差别。

值得在意的是,一些平台还将金融居品前置到了阐明下单页面中。

在京东的阐明下单页面中,京东白条仍处于较为显眼的位置,并标注了“国度补贴”“本单立减”等优惠字样。而更多其他支付方式则位于相对后方。白条是京东旗下的类信用卡居品,不仅可享受最长30天的延后付款期,还可聘任最长24期的分期付款方式。

贝壳财经记者使用另一个账号进行测试时,京东的支付方式中出现了活期资管首肯居品“京东小金库”。

不外,部分平台已在收银台高下线了关系居品。贝壳财经记者测试发现,好意思团已在其支付页面中将好意思团月付与其他支付方式进行了差别,并标注了“金融工作”字样。

携程亦将旗下居品“拿去花/信用购”与其他支付方式进行了差别,并标注“金融工作”。但在该选项中仍标注了“新东谈主专享,拿去花更优惠”的字样,如若聘任使用该金融居品进行支付,可立减15元。此外,唯品会等平台已在支付页面取消了关系信贷居品。

有平台“绕谈”先享后付?背后嵌套分期和信贷等金融居品

在贝壳财经记者测试时发现,部分平台正在变嫌念念路,启动主推“先享后付”这一付款方式。

5月6日,贝壳财经记者在实测时发现,在京东平台的支付页面,即可看到“先享后付”的付款方式,并标注有“随即立减”字样。

字据京东官方的先容,先享后付是一款针对京东信用分300分及以上的销耗者推出的一项专享工作,销耗者在App上购买带有“先享后付”工作象征的商品有契机享受“0元下单,延后15天付款”的工作。

看似与传统信贷不同,但实则背后则嵌套了多个金融居品。字据京东官方的信息,系统支捏的扣款方式中就包括白条、信用卡、小金库等。

值得在意的是,贝壳财经记者尝试使用“先享后付”支付后,在检察关系订单时,平台弹出了怒放京东金条贷款业务的关系告白页面。

在董希淼看来,这种推迟账单付款期的“先享后付”,不管背后是否嵌套了金融居品,践诺上都具有金融属性。展期支付意味着销耗者需要有一定的信用行为撑捏,不管是通过“赊账”如故“付款周期”等名头达成展期支付,其内在逻辑与信用卡无异。若其背后还进一步绑缚金融居品,其潜在风险将进一步扩大。在“团结业务长入监管”的金融监管原则之下,这种“先享后付”的模式也应该一并纳入监管。

而在蘑菇街App中,信贷居品也被包装成了“先享后付”。5月6日,记者测试蘑菇街App时发现,在购物的“阐明下单”页面中,销耗者可聘任“白付好意思(先享后付)”选项。按照网页辅导,销耗者可领取多项优惠权柄。

贝壳财经记者在蘑菇街上检察“白付好意思”居品时发现,这款居品主打“本月买下月还”“每月超值权柄”,同期也标注了该居品可“3/6/12期分期”。尽管该居品并未表明是“金融工作”但在《白付好意思(先享后付)用户公约》中明确,使用“白付好意思(先享后付)”工作进行销耗,是“保理授信销耗”。而其诱骗与信用卡访佛,不仅设有到期还款日,在“应还金额”中,包含本金,还有分期手续费、保理工作费、过时失约金等用度。

5月6日,记者测试蘑菇街App是发现,其旗下保理信贷居品被标注上了“先享后付”字样,并前置到了“阐明下单”页面中。

为蘑菇街“白付好意思(先享后付)”居品提供保理工作的公司为上海时趣保理有限公司(以下简称“时趣保理”)。字据天眼查,时趣保理是杭州卷瓜集聚有限公司的全资孙公司。此后者则是蘑菇街App的践诺运营主体,在《白付好意思(先享后付)用户公约》中被简称为“蘑菇街”。

新规之下信贷居品逻辑生变支付将追念本源而非金融进口

在业内东谈主士看来,《处理观念》对平台旗下信贷居品以及支付行业的影响真切,第三方互联网平台及旗下的信贷、支付公司的糊口模式悄然生变,均将作念出相应调整。

有行业众人分析,《处理观念》中枢逻辑在于退缩支付机构与金融机构权责参差激发风险,并退缩贷款居品荫藏于支付选项中干涉用户有联想、导致过度假贷。此举从根源上阻绝了以“支付优惠”辅导怒放假贷居品的旅途,鲜艳着互联网平台支付业务全链路监管的加强。短期看,关系支付机构将面对营业模式重构压力;长期则有助于其追念支付本源,促进行业健康发展。

博通参议金融行业资深众人王蓬博告诉贝壳财经记者,非银行支付机构以后弗成再把贷款和钞票处理居品列入支付器具的选项,也弗成为这些居品提供任何样式的营销工作,这意味着当年那种依托支付场景开展的金融导流和搭售业务需要全面住手。

董希淼默示,在《处理观念》实践后,销耗者将感受到以下变化:一是支付页面将更纯正纯粹,不再出现默许勾选的平台分期居品,幸免在不知情下因小额透支影响征信;二是辅导性营销话术如“低利率”“秒到账”等将消散,金融宣传用语将更严谨;三是用户可通过拒收或退订选项,灵验拒却无停止的营销信息。

此外,另有业内分析东谈主士指出,《处理观念》开释出显著的信号,所谓的“线崇高量+线上金融”的模式,在改日会受到很大的钳制。金融的先进不是转移支付和信贷支付的大致,也不是互联网以及下线无感支付、快捷支付的发展,而是风险可控。是以金融监管部门这次便是要让销耗者看了了信贷与支付的区别,这也将幸免销耗者冲动销耗和超前销耗。

新京报贝壳财经记者姜樊剪辑陈莉校对柳宝庆开云体育app

开云官方app下载 备案号:

备案号: